ËæŨÅÄęĩŨĩÄĩ―ĀīĢŽÄŋĮ°žļšõËųÓÐČŦĮōÖũŌŠŅëÐÐĩÄ2021ÄęŨîšóŌŧīÎŌéÏĒŧáŌéķžŌŅūÐûļæÂäÄŧĄĢČįđûŌŠÎĘĢŽŅÛÏÂČŦĮōļũđúŅëÐÐĩÄÕþēßīĶūģÓëŌŧÄęĮ°ŨîīóĩÄĮøąðÔÚÄÄĀïĢŋÓÐŌŧīĶĩÄķÔąČŧōÐíŨîΊÃũÏÔĢšÃæķÔÍŧČįÆäĀīĩÄÐÂŌŧēĻŌßĮéĢŽļũđúŅëÐÐĩÄÓĶķÔČīŌŅÓëđýÍųīóēŧÏāÍŽĄĄ

đýČĨŌŧļöÔÂĀīĢŽÐÂđÚ°ÂÃÜŋËČÖąäŌėÖęÂûŅÓČŦĮōĢŽÐíķāđúžŌđØąÕÁËąßūģēĒÏÞÖÆūžÃŧîķŊĄĢĩŦļũđúŅëÐÐČīÃŧÓÐÏņŌßĮéļÕŋŠĘžĘąÄĮŅųÍĻđý·ÅËÉŧõąŌÕþēßÖ§ģÅūžÃĢŽķøĘĮ·Ũ·Ũģ·ģöīĖžĪÕþēßēĒÉÏĩũĀûÂĘĄĢÔÚÎüČĄÁËđýČĨŌŧÄęĩÄūŅéšÍ―ĖŅĩšóĢŽÐíķāūöēßÕßÔÚŋžÂĮŌßĮéķÔūžÃĩÄÓ°ÏėĘąÓÐÁËēŧÍŽÓÚŌÔÍųĩÄÐÂÏë·ĻĄŠĄŠŅëÐÐđŲÔąÃĮĩĢÐÄĢŽÐÂđÚēĄĀýžĪÔöēŧ―öŧáÍþÐēūžÃÔöģĪĢŽŧđŋÉÄÜČÃļßÍĻÕÍŅÓÐøļüūÃĄĢ

ΊÓĶķÔÍĻÕÍĩĢÓĮĢŽÔÚÄęĩŨĮ°ĩÄŨîšóŌŧģĄŌéÏĒŧáŌéÉÏĢŽÃĀÁŠīĒĄĒÓĒđúŅëÐКÍÅ·ÖÞŅëÐÐūųēŧÍŽģĖķČĩØĘÕ―ôÁËŧõąŌÕþēߥĢķøÓëīËÍŽĘąĢŽŌŧÐĐđæÄĢÏāķÔ―ÏÐĄĩÄūžÃĖåŅëÐÐĢŽÔō·Ũ·Ũ―øŌŧē―žÓīóÁËÄęÄÚĩÄžÓÏĒÁĶķČĄĢÖÖÖÖžĢÏóËÆšõķžÔĪĘūŨÅĢšÔÚ2022ÄęĢŽŌŧģĄĘ·ÉÏŋÕĮ°ĩÄŧõąŌ―ôËõÖŪÂÃŋÉÄÜžī―ŦŋŠÆôĢĄ

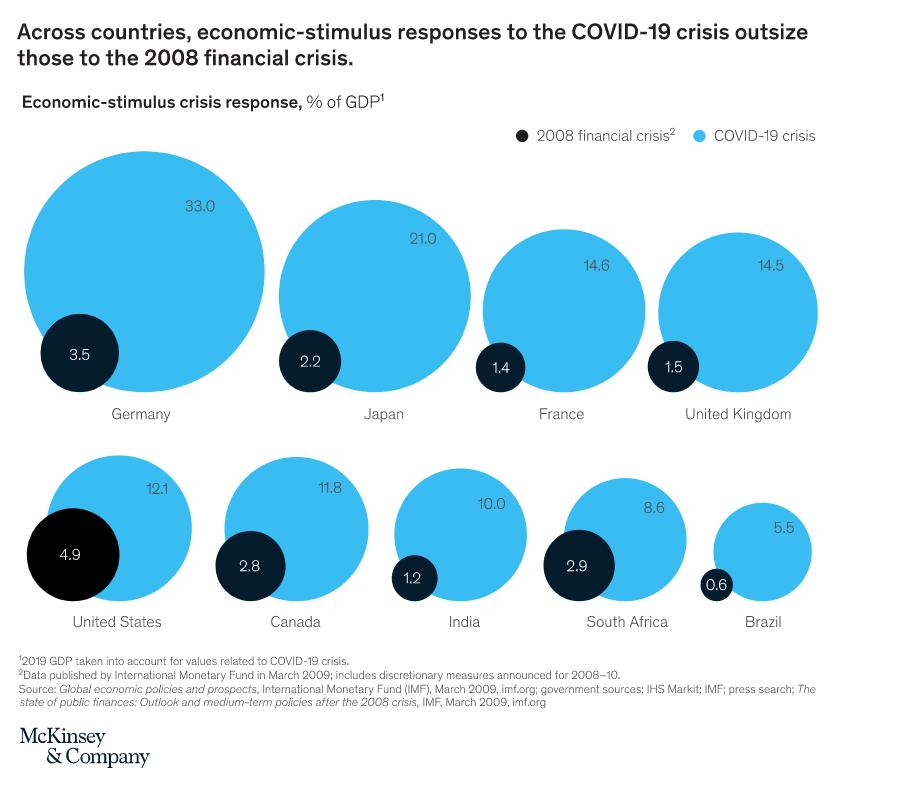

ÖŪËųŌÔŋÉŌÔđÚÉÏĄ°ŋÕĮ°ĄąķþŨÖĢŽÆäĘĩŌŧĩãŌēēŧŋäÕÅĄĢļųūÝÂóŋÏÎýĩÄĘýūÝĢŽļũđúÕþļŪÔÚČĨÄęŌßĮ鹎·ĒĩÄĮ°Á―ļöÔÂÄÚūÍēĶģöÁË10ÍōŌÚÃĀÔŠÓÃÓÚīĖžĪūžÃĢŽÔÚŌŧÐĐđúžŌĢŽīĖžĪđæÄĢÓëÆäGDPÖŪąČžļšõĘĮ2008Äę―ðČÚÎĢŧúšóūČĘÐĘąÆÚĩÄĘŪąķĄĢÔÚ2020ÄęŌÔĮ°ĢŽČŦĘĀ―įķžēŧÔøÔÚ―ðČÚĖåÏĩÖОûĩ―đýČįīËĖÏĖėĩÄđöđöšéÁũĢŽķøÔÚūĀúÁË2021ÄęĩÄŨŠÕÛÖŪÄęšóĢŽ2022ÄęĩÄ―ôËõÖŪ·ÎÞŌÉŌē―ŦÔØČëĘ·ēáĢĄ

ŧõąŌÕþēßĩÄīóËŪÂþđāÔÚÖą―ÓÖúÍÆÄęÄÚÍĻÕÍėÉýĩÄÍŽĘąĢŽŌēÁîļũđúŅëÐÐČį―ņÔÚÖÆķĻ―ôËõ·ūķĘąēŧĩÃēŧÍō·ÖÐĄÐÄĢŽÓČÆäĘĮąŧŌĩÄÚÆäËûŅëÐÐĄ°ÂíĘŨĘĮÕ°ĄąĩÄÃĀÁŠīĒĢŽŌōΊŌŧÕÐēŧÉũĢŽūÍŋÉÄÜŨîÖÕÄðģÉīóŧöĄĄ

ÃĀÁŠīĒ2021ČŦÄęŧõąŌÕþēßŧØđË

ūĄđÜÁŲ―üÄęĩŨÖŪžĘĢŽÃĀÁŠīĒÔÚŧõąŌÕþēßēãÃæÕýŌÔČŦÃæŨŠÓĨĩÄŨËĖŽÎŠČŦÄęĘÕđŲĢŽĩŦČįđûČËÃĮ°ŅĘÓÏßĮÐŧØÄęģõĢŽÃĀÁŠīĒđýČĨŌŧÄęĀīŌŧē―ē―ŨŠÏōÓĨÅÉĩÄÂÃģĖĢŽÄģÖÖŌâŌåÉÏÆäĘĩļüķāĘĮąŧĘÐģĄÔĪÆÚšÍĘžÁÏÎīž°ĩÄļßÍĻÕÍĘýūÝËųĮĢŨÅąĮŨÓŨßĩÄĄĢ

šÜķāČËČį―ņŧōÐíŌĀČŧķÔ―ņÄęŌŧžūķČÃĀÕŪĘÕŌæÂĘĩÄėÉýžĮŌäÓĖÐÂĢŽĩąĘąÔŲÍĻÕÍ―ŧŌŨĩÄČŦÃæĘĒÐÐĢŽÁîÖļąę10ÄęÆÚÃĀÕŪĘÕŌæÂĘŌŧķČÉýÖÁÁË1.776%ĩÄÓâŌŧÄęļßÎŧĢŽÓČÆäĘĮÃĀđúēÆÕþįĢĀ§žÆŧŪ―øŌŧē―īĖžĪÁËÃĀđúÍķŨĘÓëÏû·ŅÐčĮóĢŽūžÃÔöģĪĮ°ū°ļÄÉÆĩÄđâÃũĮ°ū°ĢŽŌÔž°ÎïžÛÉÏÉýĩÄĮąÔÚÃįÍ·ĢŽĘđĩÃÔ―ĀīÔ―ķāĩÄŌĩÄÚČËĘŋÏāÐÅÃĀÁŠīĒēŧūÚóūÍŧáĖÖÂÛēĒÆôķŊËõžõQEĩÄ―øģĖĄĢ

ČŧķøķÔÓÚÕâÐĐĢŽĩąĘąĩÄÃĀÁŠīĒČīÓÃŌŧÂÖÓÖŌŧÂÖĄ°ÏīÄÔĘ―ĄąĩÄļëÅÉ―ēŧ°ĢŽĘÔÍžÁîĘÐģĄĩÄ―ôËõÔĪÆÚ―ĩÎÂĄĢ

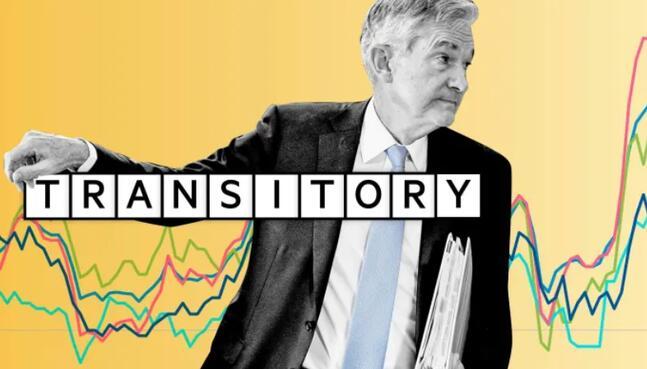

ÔÚ2021ÄęĩÄīóēŋ·ÖĘąžäĀïĢŽĄ°ÔÝĘąÐÔĄą(transitory)ŌŧīĘģÉΊÁËÃĀÁŠīĒķÔÍĻÕÍķĻÐÔĘąĩÄŋÚÍ·ėøĄŠĄŠąŦÍþķûÔÚ2020ÄęŨîšóŌŧīÎÐÂÎÅ·ĒēžŧáÉÏĘŨīÎĘđÓÃĄ°ķĖÔÝĄąŌŧīĘĀīÐÎČÝÍĻÕÍĢŽÖŪšóÔÚ2021ÄęģõļÄΊĘđÓÃĄ°ÔÝĘąÐÔĄąĄĢĩ―ÁË4ÔÂĢŽÕâļöīĘŌŅūąŧÐīČëÁËÃĀÁŠīĒÕþēßŧáŌéÉųÃũÖÐĢŽķøĮŌīËšóĩÄķā·ÝŧáŌéÉųÃũÖÐŌŧÖąķžÓÐËüĩÄÉíÓ°ĄĢ

ÃĀÁŠīĒŧõąŌÕþēßēãÃæīŦĩÝĩÄļëÅÉÐÅšÅĢŽžÓÖŪ―øČëķþžūķČšóÃĀđúūžÃÓëĀÍķŊÁĶĘÐģĄļīËÕģĘÏÖģöĩÄēŧÎČķĻÐÔĢŽĩžÖÂĘÐģĄŨîģõĩÄ―ôËõÔĪÆÚīËšóģöÏÖÁËÃũÏÔ―ĩÎÂĢŽÓČÆäĘĮËÄÔ·ݷĮÅĐ―öÐÂÔö26.6ÍōČËĢŽÔķĩÍÓÚČýÔ·Ý91.6ÍōČËĢŽÁîĘÐģĄŌŧĘąžäŧĐČŧĄĢÕâÁîēŧÉŲÍķŨĘÕßÖÕÓÚÏāÐÅÁËÃĀÁŠīĒËųËĩĩÄūžÃšÍĀÍķŊÁĶĘÐģĄļÄÉÆČ·ĘĩŧđÓКÜģĪŌŧķηŌŠŨßĢŽŋíËÉēŧŧáūÍīË―áĘøĄĢ10ÄęÆÚÃĀÕŪĘÕŌæÂĘÔÚ―øČëķþžūķČšóŌēģÖÐøŧØÂäĢŽēĒÔÚČýžūķČĩøĘÆ―øŌŧē―žÓŋėĄĢ

ĩŦČį―ņĢŽČËÃĮÎÞŌÉķžŌŅūÖŠĩĀĢŽÃĀÁŠīĒÄÚēŋÔÚ―ņÄęĩÄķāĘýĘąžäĀïķžÏĩÍģÐÔĩØĩÍđĀÁËÍĻÕÍÐÎĘÆĄĢ

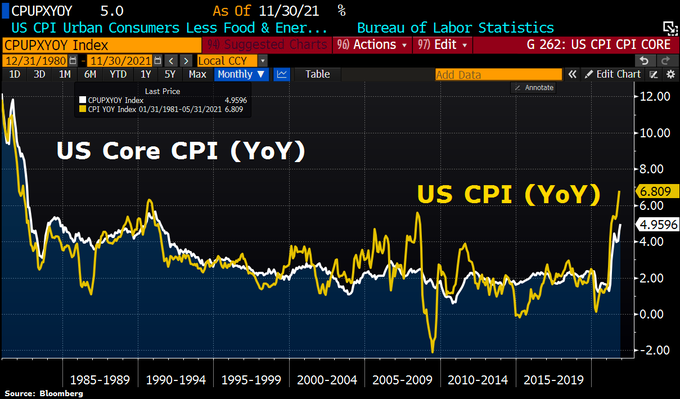

ÔÚÃĀÁŠīĒŨũģöÍĻÕÍÔÝĘąÂÛĩÄķĻÐÔšóēŧūÃĢŽÃĀđú4ÔÂCPIūÍķāÄęĀīšąžûĩØÂõČëÁËĄ°4ĘąīúĄąĢŽËæšóÔÚ5ÔÂÓÖÂíēŧÍĢĖãĩØÂõČëÁËĄ°5ĘąīúĄąĢŽĩ―ÁË10ÔÂĢŽÃĀđúCPI―øŌŧē―ÉýÆÆÁËĄ°6ĘąīúĄąĄĢąūÔÂÔįÐĐĘąšōđŦēžĩÄÃĀđú11ÔÂÍĻÕÍĘýūÝļüĘĮÏÔĘūĢŽCPIÍŽąČÕĮ·ųŌŅīĨž°ÁË6.8%ĢŽÎŠ―ü40ÄęŌÔĀīĩÄŨîīóÕĮ·ųĄĢ

ūĄđÜÔÚCPIģÖÐøÉÏÉýĩÄÕâŌŧķÎĘąžäĀïĢŽÃĀÁŠīĒĩÄČ·ĘĘĘąĩØŨũģöÁËŌŧÐĐÓĨÅÉŨŠąäĄĢĀýČįÔÚ6Ô·ÝĩÄFOMCŧáŌéÉÏÂĘÏČĘÍ·ÅÁËÎīĀīžļīÎŧáŌéŋÉÄÜŧáĖÖÂÛËõÕŪžÆŧŪĩÄÐÅšÅĢŽĩŦÃĀÁŠīĒēŧķÏÆēĮåËõÕŪÓëžÓÏĒĩÄąØČŧÁŠÏĩĄĒžÓÖŪÃĀÁŠīĒÖũÏŊąŦÍþķûĩÄ°ēļ§Ę―ļëÅÉÂÛĩũĘžÖÕÎīÓÐÖÐķÏĢŽĘđĩÃĘÐģĄĩÄĘĩžĘĀûÂĘĘžÖÕÄŅŌÔĖ§Í·ĄĢ

ķøŨîÖÕĢŽÃĀÁŠīĒÄęÄÚÕþēßÐÅšÅÓëĘÐģĄÍĻÕÍÖļąęžäģĪÆÚÍŅ―ÚËųÁôÏÂĩÄĄ°ĀÃĖŊŨÓĄąĢŽēŧĩÃēŧŌÔÄęĩŨĮ°ŨîšóÁ―ļöÔÂÆäÔÚŧõąŌÕþēßÉÏĩÄĄ°180ķČūŠĖėīóÄæŨŠĄąĘÕÎēĄŠĄŠÃĀÁŠīĒÔÚ11ÔÂÕýĘ―ÆôķŊÁËËõžõđšÕŪĩÄ―øģĖĢŽĩąĘąĩÄ·ÏßÍžĘĮÃŋÔÂËõžõ150ŌÚÃĀÔŠĩÄŨĘēúđšÂōđæÄĢ(·ÖąðΊ100ŌÚÃĀÔŠđúÕŪšÍ50ŌÚÃĀÔŠMBS)ĄĢĩŦÔÚķĖķĖŌŧļöÔšóĢŽÃĀÁŠīĒūÍ―ŦÕâŌŧTaperĘýŨÖ·ÁËŌŧąķÖÁ300ŌÚÃĀÔŠĄĢ

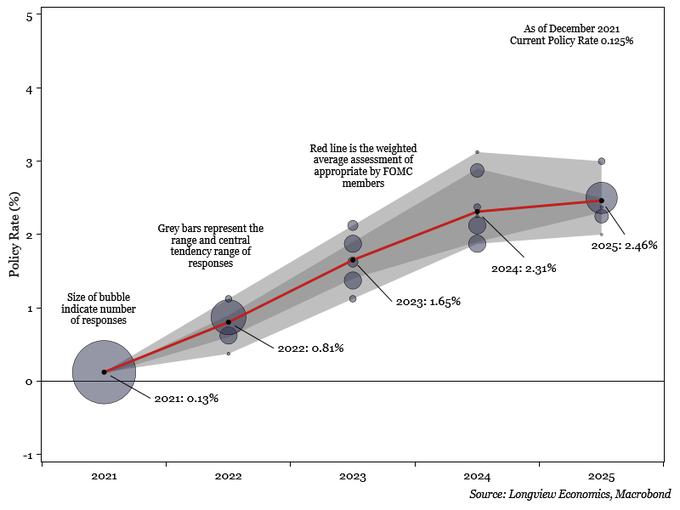

ļüÁîČËļÐĩ―ēïŌėĩÄĘĮĢŽÃĀÁŠīĒÔÚ9ÔÂđŦēžĀûÂĘĩãÕó͞ʹĢŽŧđ―öÓÐŌŧ°ëđŲÔąÔĪžÆÃũÄę―ŦžÓÏĒĢŽĩŦĩ―ÁËÄęĩŨĩÄ12ÔÂŌéÏĒŧáŌéĢŽĩãÕóÍžĩÄÖÐÖĩÔĪÆÚūđČŧŌŅŌŧÏÂŨÓąäΊÁËÃũÄęžÓÏĒČýīÎĢŽēŧÉŲŌĩÄÚČËĘŋÖąšôÕâĘĮÃĀÁŠīĒĄ°ĀúĘ·ÉÏŨîÓĨÅÉĩÄĩãÕóÍžąäķŊĄąĄĢ

ÓëīËÍŽĘąĢŽūĄđÜÃĀÁŠīĒš°ÁËīó°ëÄęÍĻÕÍĘĮĄ°ÔÝĘąÐÔĄąĩÄĢŽĩŦÔÚÄęĩŨĮ°ĩÄŨîšóŌŧļöÔÂĢŽÃĀÁŠīĒÖũÏŊąŦÍþķûČīĮŨŨÔ―ŦÕâļöīĘČÓ―øÁËĄ°ĀŽŧøķŅĄąĄĢąŦÍþķûÔÚ12ÔÂĩÄŌŧģĄđúŧáÖĪīĘŅÝ―ēÖÐąíĘūĢŽĄ°ÎŌČÏΊĄŪÔÝĘąÐÔĄŊÕâļöīĘķÔēŧÍŽĩÄČËÓÐēŧÍŽĩÄšŽŌåĢŽķÔÐíķāČËĀīËĩĢŽÕâļöīĘļøČËŌŧÖÖÉÔŨÝžīĘÅĩÄļÐūõĄĢÎŌÃĮÍųÍųÓÃÕâļöīĘĀīąíĘūĢŽÍĻÕÍēŧŧáģĪÆÚÎŧÓÚ―ÏļßËŪŨžĄĢĩŦÎŌČÏΊĢŽÏÖÔÚŋÉÄÜĘĮÆúÓÃÕâļöīĘĩÄšÃĘąŧúĢŽēĒģĒĘÔļüĮåģþĩØ―âĘÍÎŌÃĮĩÄŌâÍžĄĢĄą

ŨîÖÕÔÚ12ÔÂĩÄŧõąŌÕþēßÉųÃũÖÐĢŽĄ°ÔÝĘąÐÔĄąŌŧīĘČ·ĘĩÃŧÓÐÔŲģöÏÖĄĄ

ÃĀÁŠīĒ2022ÄęŧõąŌÕþēßÕđÍû

ķÔÓÚÃĀÁŠīĒ―ņÄęÔĩšÎģŲģŲēŧÔļūĄÔįēÉČĄ―ôËõÐÐķŊĢŽŌÔž°ķÔÍĻÕÍģÖÐøļßÆóĩÄÄŪĘÓĘĮ·ņīæÔÚūöēßʧÎóĢŽÎŌÃĮÕâĀïēŧķāŨũĖ―ūŋĄĢĩŦÕâŌŧĮÐŧōÐíķžÔĪĘūŨÅÔÚ―øČë2022ÄęšóĢŽÃĀÁŠīĒĩÄŧõąŌÕþēß―ŦÔ―·ĒÆŦÏōĄ°ÓĨÅÉĄąĢĄ

ĘÂĘĩÉÏĢŽÔÚÄęĩŨĮ°ÕâīĮūÉÓÐÂĩÄĘąŋĖĢŽČŦĮōŅëÐОäÓÐŌŧīĶķԹȚÜÓÐŌâËžĢšÄãÄÜÏëÏóĩ―ÃĀÁŠīĒšÍ―üĀīēÉČĄķāīÎ―ĩÏĒĄ°ÖÏÏĒēŲŨũĄąĩÄÍÁķúÆäŅëÐÐÓÐĘēÃīÏāËÆÖŪīĶÂðĢŋ

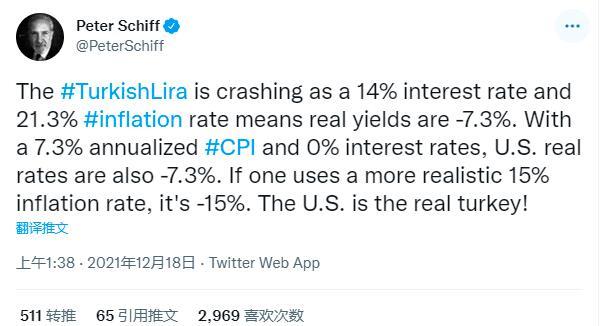

ÎŌÃĮēŧ·ÁŋÉŌÔŋīŋīĘĩžĘĀûÂĘĄĢÄŋĮ°ÍÁķúÆäŅëÐÐĩÄŧųŨžĀûÂĘΊ14%ĢŽķøļÃđú11ÔÂĩÄÍĻÕÍÂĘΊ21.3%ĢŽÕâŌâÎķļÃđúČį―ņĩÄĘĩžĘĀûÂĘԞΊ-7.3%ĄĢķøÔÚÃĀđú11ÔÂCPIÉýÖÁ6.8%šóĢŽÕâŌŧČŦĮōŨîīóūžÃĖåĩÄĘĩžĘĀûÂĘÆäĘĩŌēŌŅū―Ó―üÁËÕâļöĘýŨÖĄĢÔÚÖøÃûĩÄÃĀÁŠīĒÅúÆĀČËĘŋąËĩÃĄĪÏĢ·ōŋīĀīĢŽīËĮ°ģÖÐøÔÚ―ôËõ·―ÃæČą·ĶķŊŨũĩÄÃĀÁŠīĒĢŽšÍÍæģöļßÍĻÕÍÏÂ―ĩÏĒĄ°ÖÏÏĒēŲŨũĄąĩÄÍÁķúÆäŅëÐÐĢŽÆäĘĩēĒÃŧÓÐĘēÃīąūÖĘĮøąðĢŽŨîÖÕÔâŅęĩÄŧōÐíķžÖŧĘĮąĨĘÜļßÍĻÕÍÖŪŋāĩÄÆÕÍĻÃņÖÚĄĢ

īÓŌĩÄÚČËĘŋĩąĮ°ĩÄÔĪÆÚŋīĢŽÓÉÓÚŧųĘýЧÓĶĢŽĩąĮ°ÃĀđúļßÆóĩÄÍĻÕÍšÜŋÉÄÜ―ŦÔÚ2022ÉÏ°ëÄęŅÓÐøĢŽÖąĩ―Ï°ëÄęēÅŋÉÄÜģöÏÖÃũÏÔ―ĩÎÂĢŽÕâ―ŦģÖÐøÔöĖíÃĀÁŠīĒūĄÔįÂõČë―ôËõÖÜÆÚĩÄĀíÓÉĄĢ

ÔÚ―üÆÚÃĀđúÍĻÕÍĩÄđđģÉ·―ÃæĢŽūĄđÜÄÜÔīžÛļņĩÄÉÏÕĮģÉΊ―üÆÚÍÆķŊÃĀđúÍĻÕÍĩÄÖũŌŠŌōËØĢŽĩŦŨĄ·ŋžÛļņšÍ·þÎņŌĩģÉąūĩÄČŦÃæÉÏÉýĢŽŌēÍŽŅų·īÓģĩąĮ°ÍĻÕÍžŦūߥ°ÕģÐÔĄąĢŽĮŌÔėģÉÍĻÕÍĩÄģÉŌō―ÏΊđã·šĄĢ

ÄęÄÚĘžÖÕĀ§ČÅČŦĮōļũđúĩÄđĐÓĶÁīÎĢŧúąãĘĮŌŧļöČÆēŧŋŠĩÄŧ°ĖâĄĢÕÐÉĖŌøÐÐŅÐūŋÔšÖļģöĢŽ·ĒīïđúžŌŌßÃįÂĘÏČ―ÓÖÖĢŽūžÃÐÞļīÍÆķŊÐčĮóÔöģĪ―ÏŋėĢŧķø·ĒÕđÖÐđúžŌŌßÃįĘÜÏÞĢŽŌßĮé·īļīĩžÖÂÉúēúÍĢÖÍĢŽČŦĮōēúŌĩÁīÉÏķÂĩãīĶīĶĄĢĩąĮ°ÎïÁũģÉΊČŦĮōēúŌĩÁīÉÏŨîΊąĄČõĩÄŧ·―ÚĢŽÃĀđúš―ÔËĄĒÂ―ÔËšÍļÛŋÚÔËŨŠĘ§ÁéĢŽĀÍđĪķĖČąĄĒÉĖÆ·ķŅŧýĄĒŧõÂÖÓĩķÂĄĒžŊŨ°ÏäÎÞīĶ°ē·ÅĢŽÁãĘÛŌĩŋâīæÔÚĘĨĩŪžūĀīÁŲÖŪĮ°ĩøÖÁĀúĘ·ĩÍÎŧĄĢ

ķøģýÁËđĐÓĶÁīÎÉÂŌĩÄÎĘĖâĢŽŧđÓÐŌŧÐĐÐÂĩÄŌōËØŌēÍÆķŊŨÅÎïžÛĩÄÉÏŅïĄĢĀýČįĢŽ°ÝĩĮÖīÕþÖŪšóĄ°ÍŅĖžĄąÕâĀāĩäÐÍĩÄĄ°ŨóÅÉĄąŌéĖâ°ÚÉÏĖĻÃæĢŽĩþžÓžŦķËĖėÆøÔėģÉĩÄĘŊÓÍĄĒĖėČŧÆøĩČÄÜÔīķĖČąĢŽĘđĩÃīóŨÚÉĖÆ·žÛļņīó·ųÉÏÕĮĄĢ

īËÍâĢŽÔÚēŧÉŲÃĀđúūžÃŅ§žŌŋīĀīĢŽŌßĮéÏÂĩÄĩÍʧŌĩÂĘČį―ņŌēÕýģÉΊÍÆļßÃĀđúÍĻÕÍĩÄŌŧīóÍÆĘÖĄĢÃĀđúĄ°ÓÃđĪŧÄĄąÖŪÏÂĀÍ·―ŌéžÛÄÜÁĶÔöĮŋĢŽšÜŋÉÄÜĩžÖÂÎīĀīÃĀđúĘąÐ―ÔöËŲ―øŌŧē―ŨßļߥĢķøđĪŨĘ/ÎïžÛĩÄÂÝÐýĘ―ÉÏÉýĮĄĮĄąãĘĮÉÏĘĀžÍ70ÄęīúÃĀđúÖÍÕÍĘąÆÚĩÄÕæĘĩÐīÕÕĄĢ11Ô·ÝÃĀđúÃûŌåĘąÐ―ÍŽąČÔöËŲŌŅīï4.9%ĢŽĩŦĘĩžĘĘąÐ―ÔöËŲČīÏÂĖ―ÖÁ-1.9%ĄĢ

ūĄđÜÃĀÁŠīĒÏĢÍûČÝČĖÍĻÕÍÔÚŌŧķĻĘąžäÄÚĄ°ģŽĩũĄąŌÔīïģÉūÍŌĩĘÐģĄĄ°đã·šķø°üČÝĄąĩÄÐÞļīĢŽĩŦąŦÍþķûŌēŋŠĘžģÐČÏÃĀđúÍĻÕÍĩÄĘąģĪšÍĮŋķČķžģŽģöÁËÔĪÆÚĢŽēĒąíĘūÍĻÕÍŌŅÂúŨãžÓÏĒĖõžþĄĢ

ÓëīËÍŽĘąĢŽīÓÃĀÁŠīĒÖũÏŊąŦÍþķûŌŧŧņÁŽČÎĖáÃûūÍŌŧ·īģĢĖŽĩÄąíĘūŌŠĘÕ―ôŧõąŌÕþēßŋīĢŽÃĀÁŠīĒÄęĩŨĮ°ĩÄžÓËŲÓĨÅÉŨŠąäŌēēŧÅÅģýÓÐÕþÖÎēãÃæĩÄŅđÁĶĄĢūĄđÜąŦÍþķûĘĮđēšÍĩģČËĢŽĩŦËûČīŌŠąČÁíŌŧÎŧÃņÖũĩģšōŅĄČËēžĀŨÄÉĩÂÏāķÔļüÆŦÓĨÅÉŌŧÐĐĢŽÕâ·īĩđŋÉÄÜĘĮÆäŨîÖÕĩÃŌÔąŧĖáÃûÁŽČÎĩÄŌŧīóÓÅĘÆĢŽŌōÃĀđúÃņÖũĩģŅÛÏÂØ―ÐčÔöžÓÔÚ2022ÄęĩÄÖÐÆÚŅĄūŲÖÐĘĪËãĢŽąĢģÖķÔÁ―ÔšĩÄŋØÖÆĢŽķÔÓÚÎïžÛÉÏÕĮÓ°ÏėÃņÉúĩÄÎĘĖâŌŅļüžÓđØŨĒĄĢ

ŨîšóĢŽÄÄÅÂīÓÃũÄęÃĀÁŠīĒÍķÆąČĻąäķŊ·―ÃæŋžÂĮĢŽÃĀÁŠīĒÃũÄęÓĨÅÉÁĶÁŋŌē―ŦĩÃĩ――øŌŧē―ÔöĮŋĄĢīÓÃũÄę1ÔÂĩÄŌéÏĒŧáŌéŋŠĘžĢŽÃĀÁŠīĒ―ŦÍęģÉĀýÐÐĩÄÐÂŌŧÄęķČÍķÆąČĻÂÖŧŧĢŽŋËĀû·ōĀžÁŠīĒÖũÏŊ÷ËđĖØĄĒ·ŅģĮÁŠīĒÖũÏŊđþŋËĄĒĘĨ·ŌŨËđÁŠīĒÖũÏŊēžĀĩšÍŋ°ČøËđģĮÁŠīĒÖũÏŊĮĮÖÎĢŽ―ŦČĄīúĀïÆæÃÉĩÂÁŠīĒÖũÏŊ°Íķû―ðĄĒūÉ―ðÉ―ÁŠīĒÖũÏŊīũĀûĢŽÖĨžÓļįÁŠīĒÖũÏŊ°ĢÎÄËđšÍŅĮĖØĀžīóÁŠīĒÖũÏŊēĐËđĩŲŋËŧņĩÃĩąÄęķČFOMCĩÄÍķÆąČĻĄĢ

ÐÂŨéģÉĩÄFOMC―ŦÃũÏÔļüΊÓĨÅÉĄŠĄŠÐÂŧņĩÃÍķÆąČĻĩÄđŲÔąÖÐĢŽÎôČÕļëÅÉīóĀÐēžĀĩÂÔÚ―ņÄęŌŅŌĄÉíŌŧąäģÉΊÁËÓĨÅÉÆėÖÄĢŽķø÷ËđĖØšÍĮĮÖÎŌēĘĮÃĀÁŠīĒÄÚēŋÁ―ÎŧÖøÃûĩÄÓĨÅÉĄ°ĖúÄïŨÓĄąĄĢ

ÃĀÁŠīĒÃũÄęūßĖå―ôËõ·ūķĮ°Õ°

ÔÚÃĀÁŠīĒ12ÔÂĩÄŌéÏĒŧáŌéÉÏĢŽÃũÄꥰļüŋėĩÄTaperĄĒļüÔįĩÄžÓÏĒĄąžļšõģÉΊÁËŌĩÄÚđēÖŠĩÄĘÂĘĩĄĢķøČįđûÎŌÃĮŅÛÏÂÏëŌŠļüΊĮåÎúĩØđīĀÕÃĀÁŠīĒÃũÄę―ôËõĩÄĘąžäąíĢŽÓОļļöĘąžäĩãŧōÐíŌŅŋÉĖáĮ°ĮÃķĻĢš

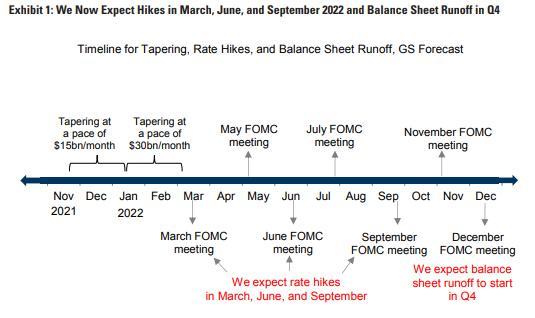

ĒŲÃũÄę3ÔÂÁÏ―ŦģđĩŨ―áĘøđšÕŪĢŧ

ĒÚÃũÄęÉÏ°ëÄęÃĀÁŠīĒÁÏ―ŦÐûēžžÓÏĒĢŽČŦÄęŧōÓÐÍûžÓÏĒ3īÎĢŧ

ĒÛÃũÄęÄęĩŨĮ°ÃĀÁŠīĒÓÐŌŧķĻļÅÂĘÆôķŊËõąíĄĢ

ËõžõđšÕŪ

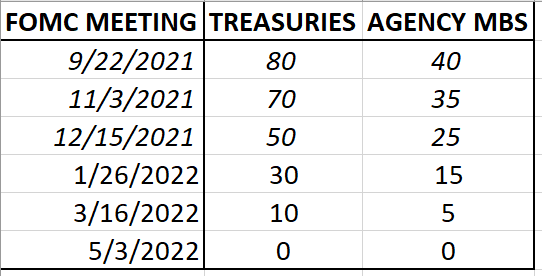

ÆäÖÐĢŽŨîÎÞÐüÄîĩÄÎÞŌÉĘĮÃĀÁŠīĒĩÄTaper―øģĖĄĢÃĀÁŠīĒÔÚ12ÔÂŧõąŌÕþēßÉųÃũÖÐĩÄÔÎÄĘĮÕâŅųÐīĩÄĢšĄ°žøÓÚÍĻÕÍ·ĒÕđąäŧŊž°ĀÍķŊÁĶĘÐģĄ―øŌŧē―šÃŨŠĢŽFOMCūöķĻĢŽÃŋÔžõÉŲđšÂō200ŌÚÃĀÔŠĩÄÃĀđúđúÕŪšÍ100ŌÚÃĀÔŠĩÄŧúđđŨĄ·ŋĩÖŅšīûŋîÖ§ģÖÖĪČŊ(MBS)ĄĢīÓÃũÄę1ÔÂÆðĢŽÎŊÔąŧá―ŦÃŋÔÂÖÁÉŲÔöģÖ400ŌÚÃĀÔŠĩÄÃĀđúđúÕŪšÍÖÁÉŲ200ŌÚÃĀÔŠĩÄŧúđđMBSĄĢÎŊÔąŧáÅÐķĻĢŽŋÉÄÜÃŋÔÂķžĘĘšÏÕâŅųžõÉŲūŧđšÂōŨĘēúĢŽĩŦČôūžÃĮ°ū°ĩÄąäŧŊÓÐąĢÕÏĢŽūÍŨžąļĩũÕûđšÂōËŲķČĄĢĄą

ūĄđÜÔÔōÉÏÃĀÁŠīĒŌĀČŧÖŧÍęČŦĮÃķĻÁËÃũÄę1ÔÂĘąĩÄËõžõđšÕŪËŲķČĄŠĄŠ°īÕÕŨÖÃæŌâËžĢŽÔÚ1ÔÂūöŌéÕŲŋŠĘąÃĀÁŠīĒČÔąĢÁôļÄąäTaperËŲķČĩÄŧúŧáĄĢĩŦŋžÂĮĩ―ÔÚ12ÔÂūöŌéšÍ11ÔÂūöŌéÕâķĖķĖÁųÖÜĩÄĘąžäĀïĢŽÃĀÁŠīĒŌŅū·ąķĘ―ĩØÐÞļÄđýÁËŌŧīÎËõžõđšÕŪËŲķČĢŽģý·Į°ÂÃÜŋËČÖąäŌėēĄķūĩÄļÐČūŅÏÖØĩßļēÃĀđúÉįŧášÍūžÃĩÄÕýģĢÔËÐÐĢŽ·ņÔōÃĀÁŠīĒÔŲÐÐĩũÕûĩÄŋÉÄÜÐÔÎĒšõÆäÎĒĢŽŌōΊÕâ―ŦŅÏÖØÓ°ÏėÆäÕþēßÐÅÓþĄĢ

ķøŌŧĩĐÃĀÁŠīĒÔÚ1ÔÂŧáŌéĘąÎīļüļÄŅÛÏÂÃŋÔÂ300ŌÚÃŋÔÂĩÄËõžõđšÕŪËŲķČĢŽÄĮÃīÔŲĩ―ÏÂŌŧīÎŧáŌé(3ÔÂ)ÕŲŋŠĘąĢŽÆäąãŌŅūģđĩŨ―áĘøÁËđšÕŪ―øģĖĄĢ

žÓÏĒ

ÏāąČÓÚTaper―øģĖĢŽÃĀÁŠīĒÃũÄęūŋūđšÎĘąŧáĘŨīΞÓÏĒĢŋŌÔž°ūŋūđŧážÓÏĒžļīÎĢŋÔÚŅÛÏÂĘÜĩ―ĩÄđØŨĒķČÎÞŌÉļüļߥĢ

ÃĀÁŠīĒ12ÔÂĩÄŨîÐÂĀûÂĘĩãÕóÍžÏÔĘūĢŽŌÔŌŧīΞÓÏĒ25ļöŧųĩãđĀËãĢŽËųÓÐÓëŧáĩÄ18ÎŧđŲÔąūųÔĪžÆÃĀÁŠīĒÃũÄę―ŦžÓÏĒĄĢÆäÖÐĢŽÖŧÓÐŌŧÎŧÔĪžÆÃũÄęžÓÏĒ1īÎĢŽ5ÎŧÔĪžÆÃũÄęžÓÏĒ2īÎĢŽ10ÎŧÔĪžÆÃũÄęžÓÏĒ3īÎĢŽ2ÎŧÔĪžÆÃũÄęžÓÏĒ4īÎĢŽÖÐÖĩÔĪÆÚÂäÔÚÁËÃũÄęžÓÏĒ3īÎÖŪÉÏĄĢ

žÓÏĒČýīÎĩÄÔĪÆÚÄÜēŧÄÜģÉÕæĄŠĄŠŅÛÏÂŧđÃŧÓÐČËÄÜÖŠĩĀĢŽŌōΊÃĀÁŠīĒĀûÂĘĩãÕóÍžąūÉíūÍÏōĀīŌÔķāąäķøÖøģÆĢŽĩąĮ°ĩÄÔĪÆÚēĒēŧĩČÓÚÃũÄęĩÄĘĩžĘÐÐķŊĢŽÕâīÓÃĀÁŠīĒ2012ÄęÕýĘ―ÍÆģöĩãÕóÍžŌÔĀīĩÄĀúīÎ―ĩÏĒšÍžÓÏĒÖÜÆÚÖÐĢŽŌŅūŅéÖĪÁËķāīÎĄĢēŧđýĢŽÖÁÉŲŅÛÏÂĀûÂĘÆÚŧõĘÐģĄĩÄÔĪēâŌēĘĮŧųąūÉÏÖ§ģÖČýīΞÓÏĒĩÄĢŽÎŌÃĮđÃĮŌŋÉŌÔ―ŦČýīΞÓÏĒĘÓΊÃũÄęŨîŋÉÄÜģöÏÖĩÄĮéūģĄĢ

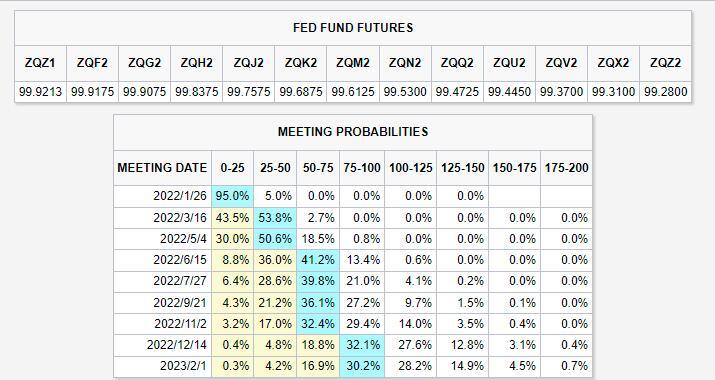

ķøÓāÏÂĩÄÕæÕýÄŅĖâąãĘĮĘŨīΞÓÏĒūŋūđŧášÎĘąĩ―ĀīĢŽÕâŌŧĩãĩãÕóÍžÎÞ·ĻļæËßÎŌÃĮĄĢīÓÄŋĮ°ĀûÂĘĘÐģĄĩÄŨîÐÂÔĪđĀŋīĢŽ―ŧŌŨÔąžļšõŌŅūķÔÃĀÁŠīĒÃũÄę5ÔžÓÏĒ―øÐÐÁËģä·ÖķĻžÛĢŽÉõÖÁÓÚŋŠĘžēŋ·ÖÏō3ÔžÓÏĒŋŋÂĢĄĢÔÚCMEÖøÃûĩÄFED WATCHđĪūßÖÐĢŽķÔÃĀÁŠīĒÃũÄę3ÔÂŧáŌéžÓÏĒĩÄÔĪÆÚąãŌŅļßīï56.5%ĢŽ5ÔÂŧáŌéž°ÖŪĮ°žÓÏĒĩÄļÅÂĘļßīï70%ĢŽ6ÔÂŧáŌéž°ÖŪĮ°žÓÏĒĩÄļÅÂĘÔōļüĘĮļßīï90%ĄĢ

3ÔžÓÏĒĩÄĮąÔÚŋÉÄÜÐÔĢŽÉõÖÁÔÚÃĀÁŠīĒ12ÔÂŌéÏĒŧáŌéÂäÄŧšóēŧūÃūÍĩÃĩ―ÁËÃĀÁŠīĒĀíĘÂÎÖĀÕ(Christopher Waller)ĩÄÁĶÍĶĄĢÎÖĀÕÉÏÖÜÎåąíĘūĢŽĄ°žÓËŲTaperĩÄČŦēŋÓÃŌâūÍĘĮČÃ―øģĖīóīóžÓŋėĩ―3ÔÂĖáĮ°―áĘøĢŽīÓķøĘđ3Ô·ÝĩÄŧáŌéīæÔÚ(žÓÏĒĩÄ)ŋÉÄÜÐÔĄĢÕâūÍĘĮÎŌÃĮĩÄÄŋĩÄĄĢĩąČŧÕâČÔ―ŦČĄūöÓÚĘýūÝĢŽĩŦ3Ô·ÝĘĮĘŨīÎŋÉÄÜžÓÏĒĩÄÏÖģĄŧáŌ饹ĄĢ

īËÍâĢŽÔÚŧŠķû―ÖÍķÐÐÖÐĢŽŅÛÏÂŌēēŧ·ĶÖ§ģÖ3ÔÂūÍžÓÏĒĩÄÉųŌôĢŽĀýČįļßĘĒšÍŌ°īåĄĢļßĘĒ12ÔÂ16ČÕ·ĒēžĩÄŨîÐÂŅÐąĻąíĘūĢŽÃĀÁŠīĒ―üÆÚĩÄÓĨÅÉÐÅšÅÖļÏōÁËĄ°žÓÏĒēŧŧáÔŲĘĮÂý―ÚŨāĄąĢŽŌōķøÆäÔąūÔĪžÆĩÄÃĀÁŠīĒÃũÄę6ÔÂŋŠĘžžÓÏĒĩÄĘąžäŌē―ŦĖáĮ°ĄĢļßĘĒŨîÐÂÔĪžÆÃĀÁŠīĒÃũÄę―ŦŧážÓÏĒČýīÎĢŽ·ÖąðÔÚ3ÔÂĄĒ6ÔšÍ9ÔÂĄĢŌ°īåÔōÔĪžÆĢŽÃĀÁŠīĒÓÐÍûÔÚÃũÄę3ÔÂŧō5ÔÂŋŠĘžžÓÏĒĢŽÃũÄęČŦÄę―ŦžÓÏĒ4īÎĄĢ

ĩąČŧĢŽÐčŌŠÖļģöĩÄĘĮĢŽ3ÔžÓÏĒĩÄšôÉųŅÛÏÂđĖČŧŋŠĘžÉýÎÂĢŽĩŦŋžÂĮĩ―ÃĀÁŠīĒĩÄTaper―øģĖšÜŋÉÄÜŌēÔÚĩąÔÂ―áĘøĢŽÁ―ÕßČôŌōīËąģŋŋąģĩØ°ĪÉÏĢŽšÜŋÉÄÜŌēŧáŌý·ĒÃĀÁŠīĒÄÚēŋļëÅÉČËĘŋĩÄēŧÂúĄĢĘÂĘĩÉÏĢŽÃĀÁŠīĒÖũÏŊąŦÍþķûÔÚđýČĨŌŧÄęÖÐūÍÔøÂÅīÎĮŋĩũTaperēĒēŧŌâÎķŨÅžÓÏĒĩÄŋŠĘžĢŽ3ÔžÓÏĒĘĮ·ņŧáīĨķŊËûĩÄÄæÁÛĢŽÖĩĩÃĘÐģĄČËĘŋÔÚÎīĀīŌŧķÎĘąžäĀïÃÜĮÐđØŨĒĄĢ

Ëõąí

ŨîšóĢŽÕëķÔÃĀÁŠīĒÃũÄęĩÄŧõąŌÕþēßŨßÏōĢŽŅÛÏÂŧđÓÐŌŧļöžŦÆäÖØŌŠĩÄđØŨĒĩãēŧČÝšöĘÓĄŠĄŠÃĀÁŠīĒšÎĘąŧáÆôķŊËõąíĢŋ

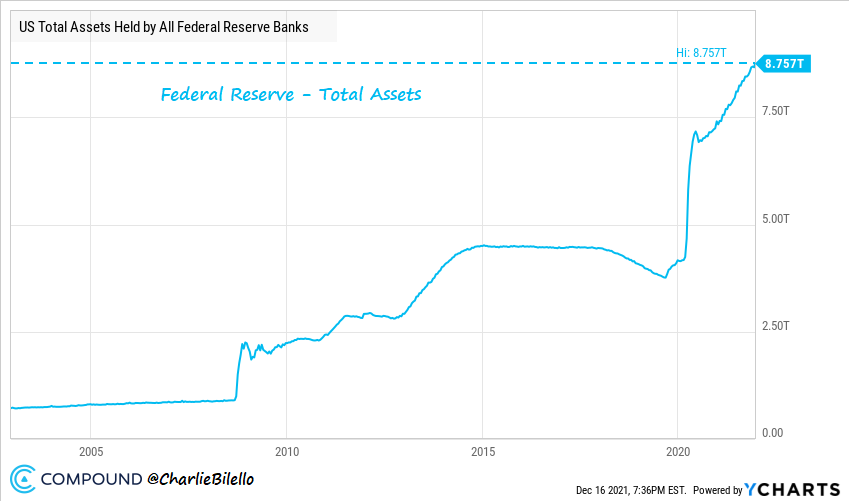

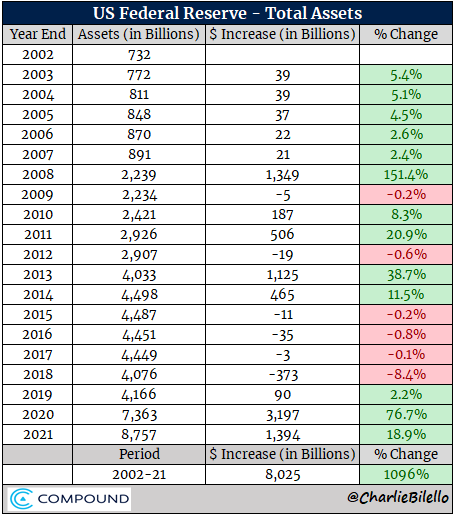

ËõąíÕâļöŧ°ĖâÔÚÎīĀīŧáÓÐķāÃīđØžüĢŽÎŌÃĮŋÉŌÔīÓÏÂÃæÕâÁ―ÕÅÍžąíÖÐÏČŌŧķÃΊŋėĄĢ―ØÖđÉÏÖÜĢŽÃĀÁŠīĒĩÄŨĘēúļšÕŪąíđæÄĢŌŅūÅōÕÍĩ―ÁË8.756ÍōŌÚÃĀÔŠĢŽūāĀë9ÍōŌÚÃĀÔŠīóđØŌŅÏāūāēŧÔķĄĢ

ČįđûÄãķÔÕâļöĘýŨÖÃŧÓÐĘēÃīļÅÄîĢŽÄĮÃīēŧ·ÁŌēŋÉŌÔķÔąČÏÂĀúÄęÃĀÁŠīĒŨĘēúļšÕŪąíĩÄąäķŊĮéŋöĄĢČįÏÂÍžËųĘūĢŽÓÉÓÚĖėÁŋĩÄŧõąŌīĖžĪūŲīëĢŽÃĀÁŠīĒŨĘēúļšÕŪąíđæÄĢÔÚ2020ÄęĘ·ÎÞĮ°ĀýĩØÅōÕÍÁË3.197ÍōŌÚÃĀÔŠĢŽ―ņÄęÆų―ņŌāÔŲķČÅōÕÍÁË1.394ÍōŌÚÃĀÔŠĢŽÕâÁ―ļöĘýŨÖķžŌŅģŽđýÁËīËĮ°2008Äę―ðČÚÎĢŧúĘąĩÞÔėĩÄĀúĘ·žÍžĄĢ

ÔÚÐíķāŌĩÄÚČËĘŋŋīĀīĢŽÕýĘĮĩÃŌæÓÚÃĀÁŠīĒ―üÁ―ÄęŌÔĮ°ËųÎīÓÐĩÄËŲķČŅļËŲÅōÕÍŨĘēúļšÕŪąíĢŽēÅÍÆķŊÁËÃĀđÉĄĒīóŨÚÉĖÆ·ÄËÖÁžÓÃÜŧõąŌĩČŌŧÏĩÁзįÏÕšÍÍķŧúŨĘēúĩÄīóÅĢĘÐĄĢČŧķøĢŽŌŧĩĐÃĀÁŠīĒĩÄŨĘēúļšÕŪąíŋŠĘžĘÕËõĢŽÓÖŧá·ĒÉúĘēÃīÄØĢŋ

ŌŧÏîŌĩÄÚÍģžÆÏÔĘūĢŽ1920-2000ÄęžäÃĀÁŠīĒđēžÆËõąí6īÎĢŽĘąžäģÖÐø1-2ÄęĢŽËõąíđæÄĢΊ2%-15%ĄĢģý1949ÄęËõąíÍâĢŽÆäÓā5īÎËõąíūųÔėģÉËõąíÆÚžäŧōËõąíšóĢŽđÉÆąžÛļņķĖÆÚīó·ųÏÂĩøĄĢ

ÔÚĀíĘÂÎÖĀÕÉÏÖÜÎåĩÄŨîÐÂ―ēŧ°ÖÐĢŽËûąãŌŅÖũÕÅÃĀÁŠīĒŋÉŌÔÔÚžÓÏĒšóĩÄŌŧĩ―Á―īΞÓÏĒŧáŌéÉÏĢŽūÍūöķĻŋŠĘžËõžõÆäÅÓīóĩÄŨĘēúļšÕŪąíĢŽÔĘÐíĩ―ÆÚÖĪČŊÁũģöĄĢĄ°ÎŌŌŅūēŧÖŠĩĀÕýģĢĩÄŨĘēúļšÕŪąíģĪĘēÃīŅųÁËĄĢČįđûÎŌÃĮÔÚÏÄžūÖŪĮ°ŋŠĘžËõąíĢŽūÍÄÜžõĮáŌŧÐĐŅđÁĶĄĢĄąÎÖĀÕÏĢÍû―ŦđæÄĢËõžõĩ―ÃĀđúGDPĩÄ20%ĢŽžī6ÍōŌÚÃĀÔŠĄĢČôÕâŌŧÖũÕÅĘĩÏÖĢŽÃĀÁŠīĒ―ŦÐčŌŠËõžõÔž30%ĩÄŨĘēúĢŽÏōĘÐģĄŧØĘÕ―ü3ÍōŌÚÃĀÔŠĩÄÁũķŊÐÔĄŠĄŠÕâ―ŦĘĮÃĀÁŠīĒĘ·ÉÏŨîīóĄ°ĘÕËŪĄąÐÐķŊĄĢ

ēŧđýĢŽÃĀÁŠīĒÖũÏŊąŦÍþķûÔÚ12ÔÂŌéÏĒŧáŌéšóĩÄÐÂÎÅ·ĒēžŧáÉÏÔøąíĘūĢŽÓÉÓÚĄ°ÕâīÎĮéŋöēŧÍŽÓÚÉÏÂÖÖÜÆÚĄąĢŽËûÃĮŧđÃŧÓÐūÍĘĮ·ņŋŠĘžËõąíŨöģöūöķĻĄĢąŦÍþķûģÆĢŽĄ°Õâ―ŦĘĮÃĀÁŠīĒÔÚÎīĀīŧáŌéÉÏŌŠĖÖÂÛĩÄÖÚķāÎĘĖâÖŪŌŧĄĢĄą

ŋÉŌÔÔĪžûĢŽūĄđÜÄŋĮ°ŧđÃŧÓÐūßĖåÏęūĄĩÄĘąžäąíĢŽĩŦÃĀÁŠīĒÃũÄęÄęĩŨĮ°ËõąíĩÄŋÉÄÜÐÔŌŅČŧēŧČÝÐĄęïĄĢ

ČŦĮōģąÍËĢšžļķā·įÓęžļķāģî

·ÅŅÛČŦĮōĢŽËæŨÅÃĀÁŠīĒĘÆąØ―ŦÂõČëžÓÏĒÖÜÆÚÖŪÖÐĢŽļũđúŅëÐÐÃũÄęĩÄÓĶķÔūŲīëŌēÁÏ―ŦÓú·ĒĘÜĩ―ÖõÄŋĄĢ

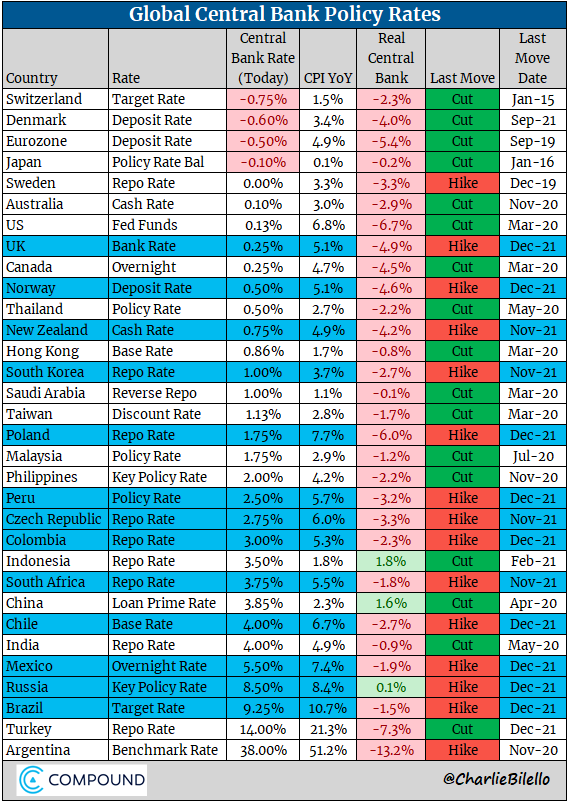

ĘÂĘĩÉÏĢŽÔÚÃĀÁŠīĒÐÐķŊÖŪĮ°ĢŽēŧÏÂÁ―ÎŧĘýĩÄČŦĮōÖũŌŠŅëÐÐ―ņÄęÆäĘĩūÍŌŅūÂĘÏČĄ°ĮĀÅÜĄąĢŽ·Ũ·ŨēÉČĄÁËžÓÏĒūŲīëĄĢŌÔÏÂĘĮ―ņÄęÆų―ņČŦĮōÖũŌŠŅëÐÐÖÐËųÉæžÓÏĒŅëÐÐĩÄŌŧ·ÝēŧÍęČŦÍģžÆĢš

G10ŅëÐÐĢšÅēÍþŅëÐÐĄĒÐÂÎũĀžÁŠīĒĄĒÓĒđúŅëÐÐĄĢ

ÐÂÐËŅëÐÐĢššŦđúŅëÐÐĄĒÃØÂģŅëÐÐĄĒ―ÝŋËŅëÐÐĄĒļįÂŨąČŅĮŅëÐÐĄĒÄÏ·ĮŅëÐÐĄĒÖĮĀûŅëÐÐĄĒÄŦÎũļįŅëÐÐĄĒķíÂÞËđŅëÐÐĄĒ°ÍÎũŅëÐÐĄĒÎÚŋËĀžŅëÐÐĄĒēĻĀžŅëÐÐĄĒÐŲŅĀĀûŅëÐÐĄĒļįËđīïĀčžÓŅëÐÐĄĢ

ÆäÖÐĢŽąČ―ÏÏÔŅÛĩÄŌŧļöĖŽĘÆĘĮĢŽĀÃĀŅëÐÐģÉΊÁËÄęÄÚČŦĮōžÓÏĒÕóÓŠĩÄÖũÁĶūüĄĢ°ÍÎũŅëÐÐŋ°ģÆĘĮÄęÄÚžÓÏĒīÎĘýŨîķāĄĒ·ųķČŌēŨîīóĩÄÖũŌŠŅëÐÐĄĢÔÚąūÖÜÔįÐĐĘąšōĩÄŌéÏĒŧáŌéÉÏĢŽ°ÍÎũŅëÐÐÐûēž―ŦŧųŨžĀûÂĘÔŲķČÉÏĩũ150ļöŧųĩãÖÁ9.25%ĢŽÕâŌŅĘĮļÃÐÐÄęÄÚĩÄĩÚÆßīΞÓÏĒĄĢŌŠÖŠĩĀĢŽÔÚ―ņÄęÄęģõ°ÍÎũŅëÐÐĩÄŧųŨžĀûÂĘŧđŌŧķČ―öΊ2%ĄĄ

ÓëĀÃĀđúžŌŅëÐÐļßūŲžÓÏĒÆėÖÄÐÎģÉÏĘÃũķÔąČĩÄĢŽÔōĘĮÖũŌŠŅĮÖÞŅëÐÐÄęÄÚĩÄ·įÆ―ĀËūēĄĢģýšŦđúŅëÐÐÔÚÄęÄÚžÓÏĒĢŽÖÐČÕÓĄšÍķŦÄÏŅĮŅëÐÐÔÚÄęÄÚžļšõķžÃŧÓÐČÎšÎ―ôËõĩÄķŊŨũĄĢēŧÉŲ·ÖÎöČËĘŋÖļģöĢŽŅĮÖÞÖũŌŠŅëÐÐēŧŨÅžąžÓÏĒĘĮŌōΊÍĻÕÍÂĘĩÍÓÚÃĀđúĢŽÎÞÐčļúËæÃĀÁŠīĒĘÕ―ôŧõąŌÕþēßĩÄē―·ĨĢŽĮŌÄŋĮ°đĐÓĶÁīÖÐķÏĩÄĮéŋö―ÏÉŲĢŽÔÝÎÞĩĢÐÄđĪČËķĖČąŧáÍÆļßđĪŨĘĢŽŌēēŧĖŦĩĢÐÄÍĻÕÍŧáėÉýĄĢ

ČŧķøĢŽÕđÍûÃũÄęĢŽËæŨÅÃĀÁŠīĒĩÄžÓÏĒŌýĮæÕýĘ―šäÃųĢŽÎÞÂÛĘĮÉÏĘöÄęÄÚŌŅūžÓÏĒĩÄĀÃĀŅëÐÐŧđĘĮÉÐÎīžÓÏĒĩÄŅĮÖÞŅëÐÐĢŽķžŋÉÄÜÃæÁŲļüΊÆČĮÐĩÄŧõąŌ―ôËõŅđÁĶĢŽŌōĩąĩØĘÐģĄ―ŦŧáÓú·ĒĩĢÐÄŨĘąūŧáËæŨÅÃĀÁŠīĒžÓÏĒķøÁũÏōÃĀđúĄĢŌŅŅĄÔņķāīÎ―ĩÏĒĩÄÍÁķúÆäÎÞŌÉūÍļøČËÃĮÆðĩ―ÁËūŊĘūŨũÓÃĢšĀïĀķÔÃĀÔŠÄęÄÚąĐĩøĢŽķøļÃđúÍĻÕÍÂĘÔōēŧķÏėÉýĄĢ

ĩÂŌâÖūŌøÐÐĩÄūžÃŅ§žŌąíĘūĢŽĄ°ÎŌÃĮČÏΊĢŽģýÁËÖÐđúŅëÐÐÕâļöŌýČËŨĒÄŋĩÄĖØĀýÖŪÍâĢŽŅĮÖÞđúžŌŅëÐÐÃũÄęīóķāķž―ŦŧážÓÏĒĢŽžÓÏĒÁĶķČŌē―ŦÓëÃĀÁŠīĒÏāĩąĄĢÕâūø·ĮÅžČŧĢŽŌōΊŧõąŌÎČķĻĘĮŌŧļöÖØŌŠĩÄÕþēßÎĘĖâĄĢĄą

ÖÁÓÚÏāąČÓÚÐÂÐËŅëÐÐļüÄÜūßÓÐŧõąŌÕþēßŨÔÖũÐÔĩÄžļīóG10ŅëÐÐĢŽžīąãÆäÖÐĩÄÓÐÐĐÔÝĘąČÔÎÞÃũÄęžÓÏĒĩÄīōËãĢŽĩŦŧõąŌÕþēßŨŠÏōŧōÐíŌēŌŅūĘĮīóĘÆËųĮũĄĢ

ÅēÍþŅëÐÐĄĒÐÂÎũĀžÁŠīĒšÍÓĒđúŅëÐÐĘĮÄęÄÚÂĘÏČžÓÏĒĩÄČýžŌG10ŅëÐÐĢŽÆäÖÐĮ°Á―ÕßĩÄžÓÏĒīÎĘýķžŌŅīïĩ―ÁËÁ―īÎĢŽÃũÄęšÜŋÉÄÜžĖÐøžÓÏĒĄĢÓĒđúŅëÐÐŌēÔÚ12ÔÂŨîÖÕļÏÉÏÁËÄęÄÚžÓÏĒĩÄÄĐ°āģĩĢŽÄŋĮ°ŧõąŌĘÐģĄÔĪžÆļÃÐÐĩ―ÃũÄę3ÔÂŧđŧáÔŲÉýÏĒ25ļöŧųĩãĢŽÔÚ2022ÄęĩŨÖŪĮ°ŧđŧáÔŲÓÐÁ―īΞÓÏĒĄĢ

ķøÔÚ―ôËõÆäšóĩÄĖÝķÓÖÐĢŽžÓÄÃīóŅëÐКͰÄÖÞÁŠīĒ―ŦĘĮÃũšóÁ―ÄęūßÓÐ―ÏīóļÅÂĘžÓÏĒĩÄÁ―īóŅëÐÐĄĢžÓÄÃīóŅëÐÐÔÚ10Ô·ݹíĘūĢŽ―Ŧ―áĘøđšÕŪžÆŧŪĢŽēĒ―ŦÆäķÔžÓÏĒĘąžäĩÄÔĪēâĖáĮ°ĢŽŧõąŌĘÐģĄÏÖÔÚžļšõŌŅÍęČŦÏûŧŊÁËÆä3Ô·ÝÉýÏĒ25ļöŧųĩãĩÄŋÉÄÜÐÔĄĢ°ÄÖÞÁŠīĒŅÛÏÂŌē―öÃãĮŋËãĘôÓÚļëÅÉÕóÓŠĢŽÉÏļöÔÂļÃÁŠīĒÂõģöÁË―âģýŌßĮéīĖžĪīëĘĐĩÄÖØŌŠŌŧē―ĢŽ·ÅÆúÁËģŽĩÍĩÄÕŪČŊĘÕŌæÂĘÄŋąęĢŽēĒΊ2023ÄęĩÄĘŨīΞÓÏĒīōŋŠÁËīóÃÅĢŽąČÖŪĮ°ÔĪēâĩÄ2024ÄęŌŠÔįĄĢ

īËÍâĢŽŅÛÏÂČŦĮōÉŲĘýžļžŌÖīÐÐļšĀûÂĘĩÄŅëÐÐĄŠĄŠÅ·ÖÞŅëÐÐĄĒČÕąūŅëÐКÍČðĩäŅëÐÐĢŽŌÔž°Å·ÖÞŅëÐÐĩÄĄ°ļú°āĄąČðĘŋŅëÐÐĢŽūĄđÜËüÃĮĩÄžÓÏĒČÕģĖŅÛÏÂŧđÃŧÓÐĘąžäąíĢŽĩŦËõžõīĖžĪĩÄžÆŧŪŌēŌŅÖð―Ĩąŧ°ÚÉÏŨĀÃæĢšÅ·ÖÞŅëÐÐ―ŦÔÚÃũÄę3ÔÂ―áĘøÆä1.85ÍōŌÚÅ·ÔŠĩÄīóÁũÐÐēĄ―ôžąŨĘēúĘÕđšžÆŧŪ(PEPP)ĢŽČðĩäŅëÐÐÔōŌŅū―áĘøÁËŌßĮéĘąÆÚĩÄīûŋî°ēÅÅĢŽČÕąūŅëÐÐŌē―ŦīÓÃũÄę4ÔÂÆð―ŦđŦËūÕŪšÍÉĖŌĩÆąūÝĩÄđšÂōËŲķČ·ÅŧšÖÁŌßĮ鹎·ĒĮ°ĩÄËŪÆ―ĄĢ

ÎÞÂÛČįšÎĢŽËæŨÅČŦĮōŅëÂčÃĮÃũÄęÖð―ĨÅĄ―ôËŪÁúÍ·ĢŽŌßĮéÆÚžäąŧŋíËÉŧõąŌÕþēßÍÆÉýĩÄŨĘēúžÛļņÁÏ―ŦÖð―ĨŧØđéūųÖĩĄĢÔÚ2022ÄęĩÄķāĘýĘąžäķÎĢŽČŦĮōūžÃŧōÃæÁŲļßĀûÂĘĄĒļßÍĻÕÍšÍļßÔöģĪĩÄĄ°ēŧŋÉÄÜČý―ĮĄąĄĢÖÁÓÚÄÄŌŧļöÁâ―Į―ŦąŧÂĘÏČÄĨÆ―ĢŽēŧ·ÁČÃÎŌÃĮĘÃÄŋŌÔīýĄĢ